In absehbarer Zeit wird es nicht mehr ausreichen, eine Rechnung als einfache PDF-Datei oder in Papierform zu versenden und anzunehmen. Stattdessen müssen Rechnungen bestimmte Anforderungen erfüllen. Aktuell gelten nur die Formate XRechnung sowie ZUGFeRD als erlaubte Formen einer elektronischen Rechnung.

Was genau sich verändert, welche Hintergründe dafür verantwortlich sind und was diese Gesetzesänderung für Sie bedeutet, erklärt unser heutiger Beitrag.

Zusammenfassung der Änderungen

|

- Was sind E-Rechnungen und was sind die Vorteile gegenüber einfachen PDFs?

- Elektronische Rechnung: Definition kurz und knapp

- Übergangsregelungen für die Umstellung

- Grundlage für die Veränderung: das Wachstumschancengesetz

- Was müssen Sie über ZUGFeRD und XRechnung wissen?

- Inhaltliche Anforderungen an elektronische Rechnungen

- Was ist eine Leitweg-ID?

- Was gilt als buchhalterisches Original?

- Auch 1CRM kann E-Rechnungen!

Was sind E-Rechnungen und was sind die Vorteile gegenüber einfachen PDFs?

Seit einigen Jahren hat sich der Standard herauskristallisiert, Rechnungen als PDF zu erstellen und per E-Mail an die Empfänger zu versenden. Auf den ersten Blick wirkt diese Vorgehensweise wie eine elektronische Rechnungsstellung. Schließlich werden die Dokumente nicht ausgedruckt und zur Post gebracht.

Dieser Eindruck täuscht jedoch. Das Bundesministerium des Innern und für Heimat fasst die Nachteile kurz und knackig zusammen:

„PDFs sind nur eine digitale und bildhaft repräsentierte Rechnung, die keine automatische und elektronische Verarbeitung ermöglicht. Der Schwerpunkt liegt rein auf der papiergleichen visuellen Darstellung der Rechnungsinhalte. Für eine elektronische Weiterverarbeitung müssen die Rechnungsinformationen ebenfalls manuell oder über zusätzliche Systeme (z. B. Texterkennungssysteme bzw. OCR) in die Buchführungssoftware übertragen werden.“ (Quelle: E-Rechnung-Bund)

Richtige elektronische Rechnungen müssen sich also automatisch verarbeiten lassen. Wenn ein Mensch oder ein Tool die PDFs erst öffnen und die Daten auslesen muss, ist dieser Vorgang fehleranfällig und offen für Manipulation.

Um daher die Verwaltung zu vereinfachen und Betrug vorzubeugen, hat die EU schon vor längerer Zeit beschlossen, dass sich etwas ändern muss. Deutschland setzt mit seinem Wachstumschancengesetz die Forderungen der EU um, wobei Übergangsregelungen existieren.

| 📖 Kostenloses Whitepaper: Fordern Sie jetzt das passende Whitepaper an und erhalten Sie alles, was Sie zu elektronischen Rechnungen wissen müssen – kompakt und verständlich aufbereitet. |

Elektronische Rechnung: Definition kurz und knapp

Eine elektronische Rechnung ist eine Rechnung, die in einem strukturierten elektronischen Format erstellt, übermittelt und empfangen wird und sich elektronisch ohne Medienbrüche verarbeiten lässt. Die E-Rechnung muss die Anforderungen der EU-Norm EN-16931 erfüllen. Aktuell erfüllen nur die Formate XRechnung und ZUGFeRD diese Anforderungen.

Übergangsregelungen für die Umstellung

Die Arbeit mit einfachen PDFs, Papierrechnungen oder anderen Formaten, die nicht XRechnung oder ZUGFeRD sind, ist mit folgenden Übergangsregelungen möglich. Der Zeitpunkt für diese Übergangsregelungen entspricht immer dem Zeitpunkt, an dem die Rechnungen übermittelt wurden.

Bis Ende 2025:

für Umsatz, der nach dem 31. Dezember 2024 und vor dem 1. Januar 2026 erwirtschaftet wurde.

Bis Ende 2026:

für Umsatz, der nach dem 31. Dezember 2025 und vor dem 1. Januar 2027 erwirtschaftet wurde. Voraussetzung: Der Gesamtumsatz des Rechnungssenders muss im vorangegangenen Kalenderjahr weniger als 800.000 Euro betragen.

Bis Ende 2027:

für Umsatz, der nach dem 31. Dezember 2025 und vor dem 1. Januar 2028 erwirtschaftet wurde. Voraussetzung: Der Umsatz wurde mittels elektronischem Datenaustausch (EDI) übermittelt.

Grundlage für die Veränderung: das Wachstumschancengesetz

Hauptsächlich bilden E-Rechnungen die Basis, um ein weiteres Ziel zu erreichen – nämlich ein digitales Steuermeldesystem in der gesamten EU. Während andere Länder diese Bemühungen parallel umsetzen, hat Deutschland im sogenannten Wachstumschancengesetz entschieden, in zwei Schritten vorzugehen:

1. Zuerst wird die elektronische Rechnung im B2B-Bereich Pflicht (2025).

2. Anschließend wird eine einheitliches elektronisches Steuermeldesystem eingeführt (2028).

Beim zweiten Schritt gibt die EU den Zeitplan vor. Ab 2028 müssen die EU-Länder sicherstellen, dass die benötigten Daten gemäß der Norm EN-16931 an eine zentrale Datenbank übermittelt werden. Dies fordert die ViDA-Initiative, die eine Meldepflicht für Geschäfte zwischen Unternehmen innerhalb der Europäischen Union vorschreibt.

Was müssen Sie über ZUGFeRD und XRechnung wissen?

Grundsätzlich erst einmal das:

Beide Formate bedienen sich einer XML-Struktur, wobei eine ZUGFeRD-Rechnung tatsächlich wie eine PDF aussieht, aber einen XML-Teil enthält. Inhaltlich – also welche Informationen diese Rechnungen enthalten – sind beide Formate gleich. Ein kleiner Vergleich:

🔄 Bitte Smartphone ins Querformat drehen für vollständige Tabellenansicht.

| XRechnung | ZUGFeRD | |

| Dateiformat | Reines XML-Format (Dateiendung .xml) | PDF mit integriertem XML (Dateiendung .pdf) Der eingebettete XML-Teil heißt immer ZUGFeRD-invoice.xml |

| Abkürzung | Zentraler User Guide Forum elektronischer Rechnung Deutschland | |

| Gültig ab | Version 2.0.1 | |

| Einsatz | im öffentlichen Auftragswesen bereits länger im Einsatz, siehe E-Rechnungsgesetz | einsetzbar, wenn Ihre Rechnungsempfänger keine automatisierten Lösungen für das Auslesen und Verarbeiten der E-Rechnung nutzen, sondern die Dateien als E-Mail empfangen und manuell bearbeiten |

| Unterstützt XML-Schemata | Unterstützt UBL (Universal Business Language) und CII (Cross Industry Invoice) | Unterstützt nur CII |

Inhaltliche Anforderungen an elektronische Rechnungen

An die Informationen, die elektronische Rechnungen enthalten, werden Anforderungen gestellt. Es gelten weiterhin die Pflichtangaben, die Sie schon vorher in Ihren Rechnungen (hoffentlich) gemacht haben. Hier die wichtigsten geforderten Rechnungsdaten.

Rechnungssender:

- Umsatzsteuer-ID

- Name

- Anschrift

- E-Mail-Adresse und Telefonnummer

- Bankverbindungsdaten

- Zahlungsbedingungen

Rechnungsempfänger:

- Name

- Anschrift

- E-Mail-Adresse und Telefonnummer

- Leitweg-ID (wenn Behörden bzw. öffentliche Einrichtungen Auftraggeber sind)

Was ist eine Leitweg-ID?

Die Leitweg-ID ist eine Zeichenkette, die dazu dient, den Rechnungsempfänger eindeutig zu identifizieren und Rechnungen an den Empfänger zu adressieren. Die ID ist nur notwendig, wenn eine Behörde der Auftraggeber ist, und wird von der entsprechenden Behörde ausgehändigt.

Beispiel einer Leitweg-ID: 04011000-2345ABCXYZ-86

Behörden – dazu zählen auch Krankenhäuser, Energieversorger, Universitäten und Schulen – verlangen übrigens bereits seit 2020 elektronische Rechnungen im Format XRechnung.

Was gilt als buchhalterisches Original?

Mit Erhalt der E-Rechnung sind die empfangenen strukturierten Daten das buchhalterische Original.

Senden oder erhalten Sie parallel eine gedruckte Rechnung oder eine einfache PDF über E-Mail, berücksichtigt dies die Buchhaltung nicht.

Wichtig: Beim ZUGFeRD-Format hat der XML-Teil die Priorität. Wenn also der PDF-Teil vom XML abweicht, gilt der XML-Teil immer als buchhalterisches Original.

CRM-Erweiterung Fit für die E-Rechnung

Erzeugen Sie mit unserer Erweiterung eine XRechnung oder ZUGFeRD-Rechnung mit ein paar Klicks und hinterlassen Sie einen perfekten Eindruck bei Kunden.

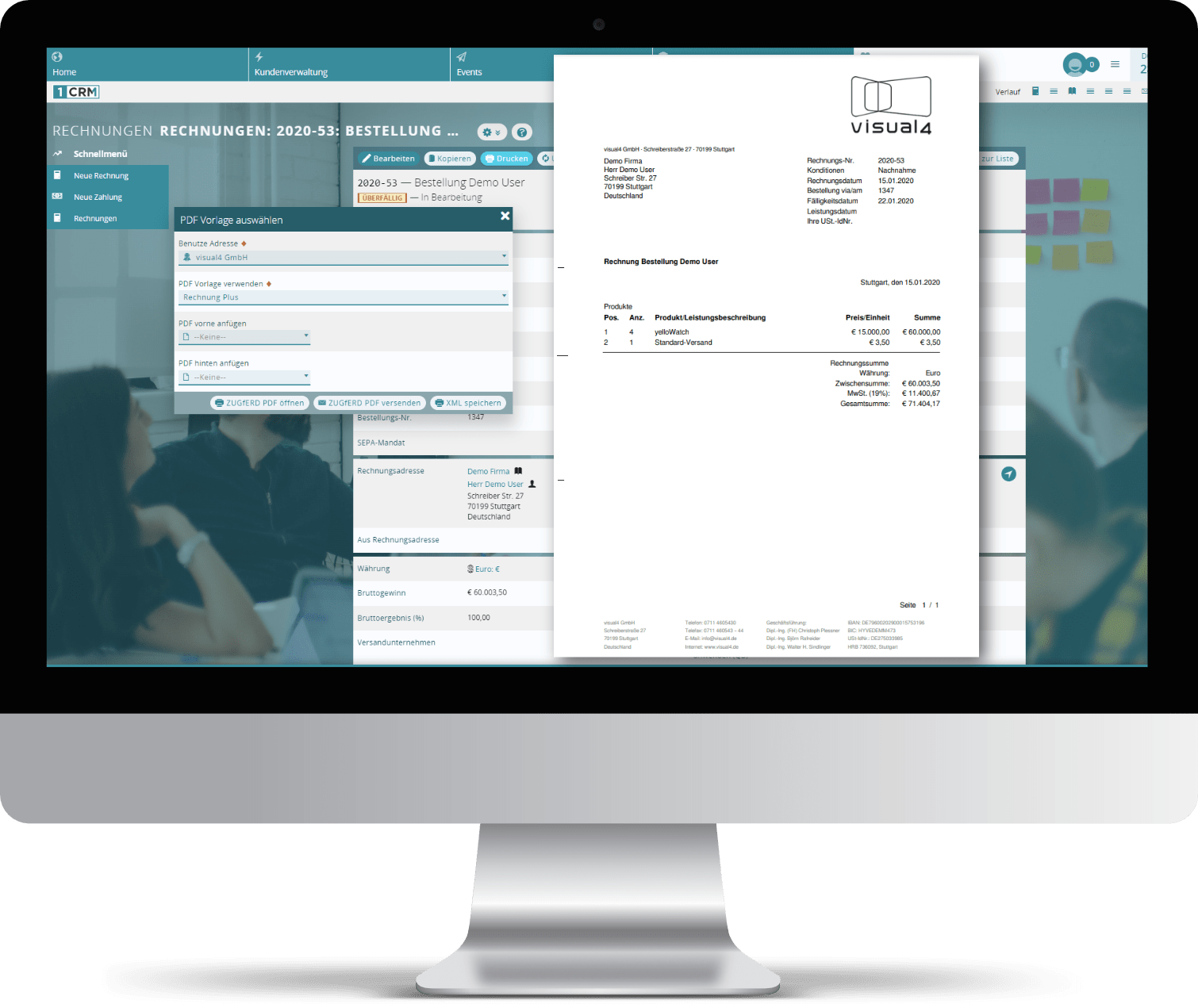

Auch 1CRM kann E-Rechnungen!

Unsere Erweiterung CRM PDF Plus ist bestens für die Gesetzesänderung gewappnet. Denn Ihre Rechnungen können Sie in den Formaten XRechnung und ZUGFeRD erstellen. Bei Letzterem lassen sich die elektronischen Rechnungen gleich per E-Mail versenden – einzeln oder in einem Massenversand an die Empfänger. Durch Validierung und Meldungen sorgen wir dafür, dass auch alle notwendigen Rechnungsdaten enthalten sind. 2025 kann also kommen!